На недавно прошедшей выставке финансовых технологий Finovate в Питтсбурге была представлена интересная разработка компании Dynamics: программируемая пластиковая карта. Нажатием кнопки она может менять запись на магнитной полосе, так что одну и ту же карту можно использовать для списаний с нескольких банковских счетов.

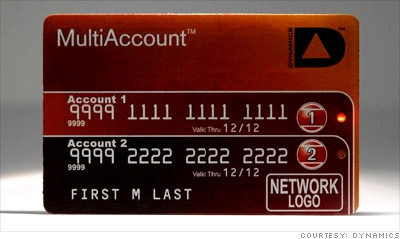

Например, к одному куску пластика можно привязать и зарплатную, и кредитную карту (вариант MultiAccount).

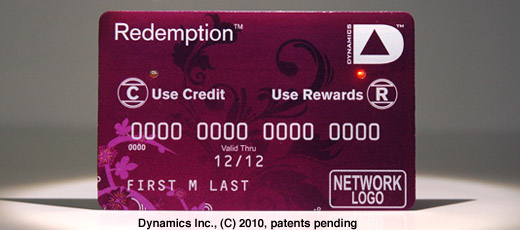

Такую карту можно использовать для разных целей. Например, вариант Redemption предназначен для начисления очков по накопительной программе. Две кнопки позволяют выбрать, с какого счёта заплатить за покупку: деньгами с банковского счёта или накопленными очками. Красный индикатор подсвечивает, какой вариант активен в данный момент.

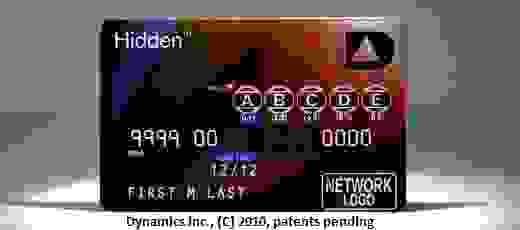

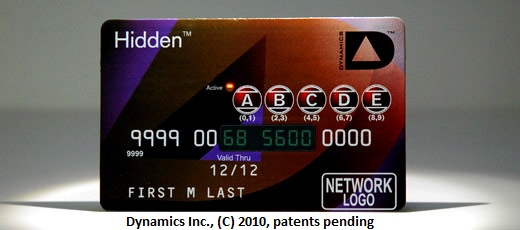

Другой вариант — карта Hidden с доволнительной степенью защиты. На ней скрыта часть номера, а для активации карты нужно набрать пароль с помощью пяти кнопок на лицевой поверхности — тогда номер появится полностью и картой можно рассчитываться.

Предполагается, что такая карта защищена от копирования информации в случае потери. Правда, смысла в этом немного, потому что копирование карт чаще всего происходит в момент оплаты, а не после потери.

Каждая программируемая карта работает более трёх лет от одной подзарядки

Например, к одному куску пластика можно привязать и зарплатную, и кредитную карту (вариант MultiAccount).

Такую карту можно использовать для разных целей. Например, вариант Redemption предназначен для начисления очков по накопительной программе. Две кнопки позволяют выбрать, с какого счёта заплатить за покупку: деньгами с банковского счёта или накопленными очками. Красный индикатор подсвечивает, какой вариант активен в данный момент.

Другой вариант — карта Hidden с доволнительной степенью защиты. На ней скрыта часть номера, а для активации карты нужно набрать пароль с помощью пяти кнопок на лицевой поверхности — тогда номер появится полностью и картой можно рассчитываться.

Предполагается, что такая карта защищена от копирования информации в случае потери. Правда, смысла в этом немного, потому что копирование карт чаще всего происходит в момент оплаты, а не после потери.

Каждая программируемая карта работает более трёх лет от одной подзарядки