Банк «Тинькофф» расширяет взаимодействие с клиентами в интернете: коллекторы организации решили на практике испытать новые методы работы с должниками. Теперь, если вы просрочили очередной платёж по кредиту, об этом, вероятно, узнают все ваши друзья в социальных сетях.

Банк «Тинькофф» расширяет взаимодействие с клиентами в интернете: коллекторы организации решили на практике испытать новые методы работы с должниками. Теперь, если вы просрочили очередной платёж по кредиту, об этом, вероятно, узнают все ваши друзья в социальных сетях.Одним из первых с нововведением столкнулся Вениамин Чеботарев — заёмщик «Тинькофф Кредитные Системы». Об этом он сообщил 15 мая у себя в твиттере, приложив скриншот текста, разосланного работниками банка всем его друзьям в социальной сети «Одноклассники». Каждому из них пришло личное сообщение примерно следующего содержания:

По подозрению в совершении мошеннических действий в отношении банка, а также в злостном уклонении от уплаты кредиторской задолженности разыскивается Вениамин Чеботарев. Начата процедура взыскания долга, а также готовится заявление в ОВД. Пожалуйста, сообщите номер телефона должника. Заранее благодарим за содействие.

Как сообщил портал «toWave», расследовавший инцидент, оказалось, что у подозреваемого «в мошеннических действиях в отношении банка» была месячная просрочка платежа по карте с кредитным лимитом на сумму 15 000 рублей. Хотя должник и не общался напрямую с работниками банка, он брал трубку в ответ на звонки робота-информатора.

Ситуацию прокомментировал в Facebook вице-президент по маркетингу «ТКС» Олег Анисимов:

Коллекторы банка пояснили, что тестируют новую форму работы с мошенниками. Данный клиент вел себя как типичный мошенник: активировал карту, использовал деньги и пропустил три ежемесячных платежа. После получения уведомления клиент произвел платеж. Мало того, что клиент 3 раза подряд не платил по кредиту, он не отреагировал ни на какие обычные в таких случаях уведомления: смс, электронная почта, телефон. Обычно так поступают мошенники, которые не собираются платить, а с мошенниками разговор у коллекторов короткий – заявление в полицию и розыск по всем возможным контактам.

Отмечу, что господин Анисимов говорит о трёх просрочках, в то время, как сам Чеботарев, утверждает, что просрочил платёж всего один раз.

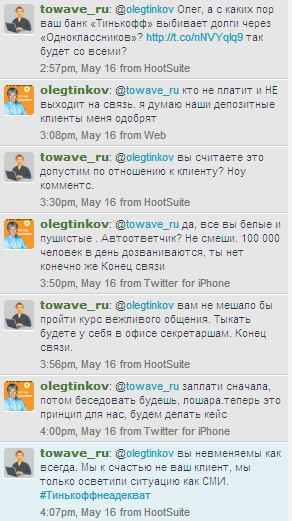

Попытки выяснить подробности у Олега Тинькова, успехом не увенчались. Господин Тиньков ответил журналистам «toWave» в свойственной ему манере:

Очевидно, что в списке друзей, получивших сообщения с обвинениями заёмщика «в мошенничестве», могли находиться люди, которые могли воспринять информацию неверно. Само собой, так же всегда есть вероятность ошибиться и отправить сообщения знакомым другого человека, с совпадающими именем и фамилией.

Кроме прочего, методы работы банка ещё и не законны. Об этом рассказал сайту firstnews.ru юрист Дмитрий Липатов:

Подобные сообщения могут расцениваться как клевета, поскольку выводы о мошенничестве в отношении определенных лиц вправе делать только правоохранительная система. Если должник просрочил банку один платеж и в отношении него не ведется проверка силами МВД, говорить о розыске по подозрению в мошенничестве категорически невозможно.

Несмотря на сомнительные действия коллекторов и, в целом, осуждающие их публикации в СМИ, нельзя не рассказать подробнее о Вениамине Чеботареве и об источнике его доходов. Дело в том, что молодой человек является «десятником» пирамиды «МММ-2011». Для дальнейшего участия в ней он, вероятно, и брал кредит.

И вот тут уже становится страшно. Если в первом МММ участвовали, в основном, пенсионеры и небогатый «рабочий класс», которые несли туда скромные пенсии и сбережения, то сегодня на «поле чудес, в стране дураков» идут молодые люди: студенты, «менеджеры среднего звена» — словом, все те, кто хочет богатой и красивой жизни. И вкладывают они не последние гроши, а достаточно большие суммы, взятые в кредит.

Не так давно в интернете широко обсуждалось письмо «тысячника» Артема Прокофьева, где тот рассказывал про нехватку денег для выплат участникам пирамиды. И история с «десятником» Чеботаревым очень наглядное тому подтверждение.

История, конечно, печальная и заставляет задуматься о том, как много кредитов в российских банках взято для участия в пирамиде, и как её падение переживёт отечественная экономика.

Оценку методам работы «ТКС» по взыскаю долгов предлагаю каждому для себя дать самостоятельно.

Выводы, %username%:

— Не бери кредит, который не сможешь отдать

— Учись на чужих ошибках: не участвуй в пирамидах

Upd:

Комментарий от inturist:

Друзья. Являюсь руководителем интернет-издания toWave и хотелось бы дать немного информации. Мы увидели в новостной ленте Twitter сообщение Вениамина о методах работы банка. Связались и запросили скриншот с «Одноклассников». Затем обратились за комментариями к Олегу Тинькову и Олегу Анисимову о методах работы их коллекторской службы. Получили подтверждение, что они тестируют новый метод. И честно говоря обалдели.

Банк грубо нарушает законы. Но Олег Анисимов предпочел упирать на то, что Вениамин связан с МММ. На что мы резонно заметили, что когда они ему выдавали карту — их эти тонкости не интересовали. Им нужен был клиент — они его получили. Олег скромно промолчал и больше в дискуссии не вступает.

Нас «зацепило» то, что банк нарушает законы и чувствует себя нормально. У каждого человека могут быть форс-мажоры или временные трудности. Да, это не дает права не платить за кредит. Но это и не дает права рассылать спам друзьям заемщика.

Есть законы, есть стандартные процедуры. Но банк предпочел действовать другими способами.

Ну а про методы общения председателя совета директоров ТКС Тинькова можно судить по скриншоту. Клиент = лошара.

Использованы материалы:

http://twitter.com/#!/4ebotarev

www.towave.ru/news/bank-tinkoff-vybivaet-dolgi-cherez-odnoklassnikov.html

www.firstnews.ru/news/finance/tinkoff-kreditnye-sistemy-podruzhilsya-s-frendami-dolzhnikov

www.versii.com/news/255489