На хабре регулярно появляются посты, посвященные системам личных финансов. Системы эти бывают простенькие, навороченные, красивые и т.д. Но! Большинство из них почему-то напрочь игнорирует такую простую штуку как сложные проценты (простите за каламбур). А ведь это основа личных финансов.

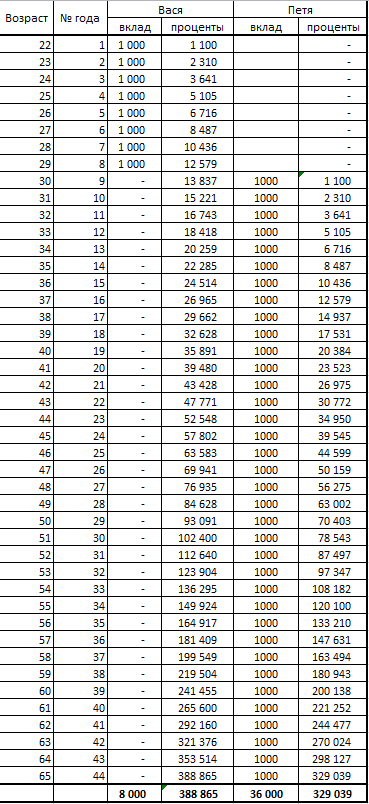

Приведу два простых примера, иллюстрированных табличками в Excel. Для затравки вопрос: имеются два ровесника: Вася и Петя. Вася фрилансер и ему 22 года. Он начал откладывать по штуке долларов в год и откладывал их до 30 лет (всего 8 лет). Потом родился ребенок, с деньгами стало туговато и откладывать он больше не смог. Петя же наоборот, в начале карьеры откладывать не мог, но в 30 лет он стал тимлидером и наконец-то смог относить в банк по той же штуке ежегодно. Делал он это аккурат до выхода на пенсию, т.е. до 65 лет (итого 36 лет). Вопрос: у кого в 65 лет денег на счету больше? Правильный ответ: конечно же у Васи.

Итак, считаем, что деньги кладутся в банк под 10%. Инфляцией пренебрегаем (понятно, что $1000 сейчас и $1000 через 20 лет могут быть немного разными деньгами, но все-таки). Делаем простой расчет и получаем.

Итого у Васи на счету $388 865 (при том, что он вложил всего $8000), у Пети $329 039 (при вложенных $36 000). Как говорится делайте выводы. И еще, для справки, $1000 в год, это чуть больше 2,5 тысяч рублей в месяц.

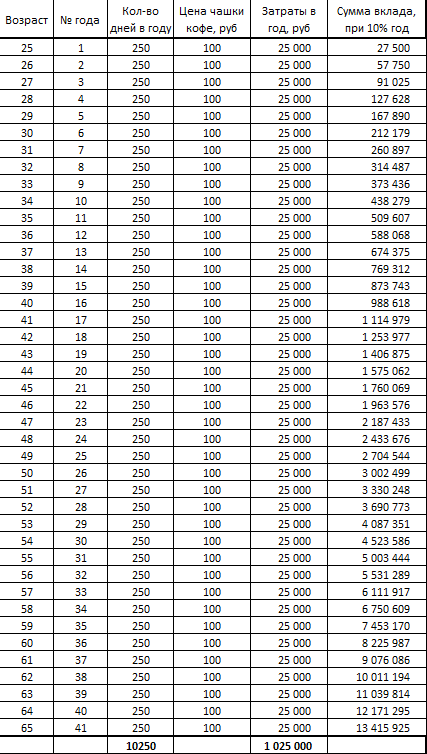

Теперь второй пример (его еще называют правилом Латте): программист Игорь Петрович почувствовал вкус к хорошей жизни. Ему 30 лет, он неплохо зарабатывает и каждое утро, идя на работу, он покупает себе стаканчик кофе в Старбаксе. Стоит кофе около 150 рублей. Поскольку делает он это каждое утро, то в год он тратит 365 x 150 = 54 750 рублей на кофе. Хера себе, сказал внимательный хабрачитатель. Хера себе, сказал Игорь Петрович и перестал пить кофе по выходным и праздникам. Получили 250 x 150 = 37 500 в год. Это ж новый iPhone! – сказал Игорь Петрович и перешел на обычный американо по 100 рублей за чашку. Получили 25 000 в год. Тут Игорь Петрович почесал в затылке и послал нас в задницу со своей математикой, потому как удовольствие выше любых денег.

Снова делаем простой расчет:

Получается, что если бы Игорь Петрович не пил утренний кофе и откладывал бы по 100 рублей ежедневно, к моменту выхода на пенсию он имел бы 13,5 миллионов рублей. Т.е. мог бы купить квартиру, к примеру, внуку. А так, он променял ее на 10250 чашек кофе. Каждая из которых, к слову, обошлась ему в итоге в 1 309 рублей за чашку.

Хорошей пятницы, тебе, %username :)

Приведу два простых примера, иллюстрированных табличками в Excel. Для затравки вопрос: имеются два ровесника: Вася и Петя. Вася фрилансер и ему 22 года. Он начал откладывать по штуке долларов в год и откладывал их до 30 лет (всего 8 лет). Потом родился ребенок, с деньгами стало туговато и откладывать он больше не смог. Петя же наоборот, в начале карьеры откладывать не мог, но в 30 лет он стал тимлидером и наконец-то смог относить в банк по той же штуке ежегодно. Делал он это аккурат до выхода на пенсию, т.е. до 65 лет (итого 36 лет). Вопрос: у кого в 65 лет денег на счету больше? Правильный ответ: конечно же у Васи.

Итак, считаем, что деньги кладутся в банк под 10%. Инфляцией пренебрегаем (понятно, что $1000 сейчас и $1000 через 20 лет могут быть немного разными деньгами, но все-таки). Делаем простой расчет и получаем.

Итого у Васи на счету $388 865 (при том, что он вложил всего $8000), у Пети $329 039 (при вложенных $36 000). Как говорится делайте выводы. И еще, для справки, $1000 в год, это чуть больше 2,5 тысяч рублей в месяц.

Теперь второй пример (его еще называют правилом Латте): программист Игорь Петрович почувствовал вкус к хорошей жизни. Ему 30 лет, он неплохо зарабатывает и каждое утро, идя на работу, он покупает себе стаканчик кофе в Старбаксе. Стоит кофе около 150 рублей. Поскольку делает он это каждое утро, то в год он тратит 365 x 150 = 54 750 рублей на кофе. Хера себе, сказал внимательный хабрачитатель. Хера себе, сказал Игорь Петрович и перестал пить кофе по выходным и праздникам. Получили 250 x 150 = 37 500 в год. Это ж новый iPhone! – сказал Игорь Петрович и перешел на обычный американо по 100 рублей за чашку. Получили 25 000 в год. Тут Игорь Петрович почесал в затылке и послал нас в задницу со своей математикой, потому как удовольствие выше любых денег.

Снова делаем простой расчет:

Получается, что если бы Игорь Петрович не пил утренний кофе и откладывал бы по 100 рублей ежедневно, к моменту выхода на пенсию он имел бы 13,5 миллионов рублей. Т.е. мог бы купить квартиру, к примеру, внуку. А так, он променял ее на 10250 чашек кофе. Каждая из которых, к слову, обошлась ему в итоге в 1 309 рублей за чашку.

Хорошей пятницы, тебе, %username :)